Fallbeispiel Besucher und Kosten

Der Geschäftsführer des Sport-Shops stellt bei einem Geschäfts-Meeting die folgende Frage: „Wie steigert das AdWords-Marketing den Gewinn unseres Sport-Shops?“ Ferdinand Mark hat seine neue Stelle als Controller im Sport-Shop vor einigen Wochen angetreten und versucht die Frage in die betriebswirtschaftlichen Muster einzuordnen.

Der Controller stellt zunächst Folgendes fest: „Bevor wir eine konkrete Strategie aufbauen, um den Gewinn zu steigern, schauen wir erst einmal, wo die Besucher herkommen. Wir sollten prüfen, wo die Kosten anfallen.“

Lesehinweise

Sie lernen an diesem Fallbeispiel:

- Besucherquellen im Web-Business

- Von den Kosten pro Besucher zu den Erträgen

- Segmentierung der Besuchergruppen nach Quellen

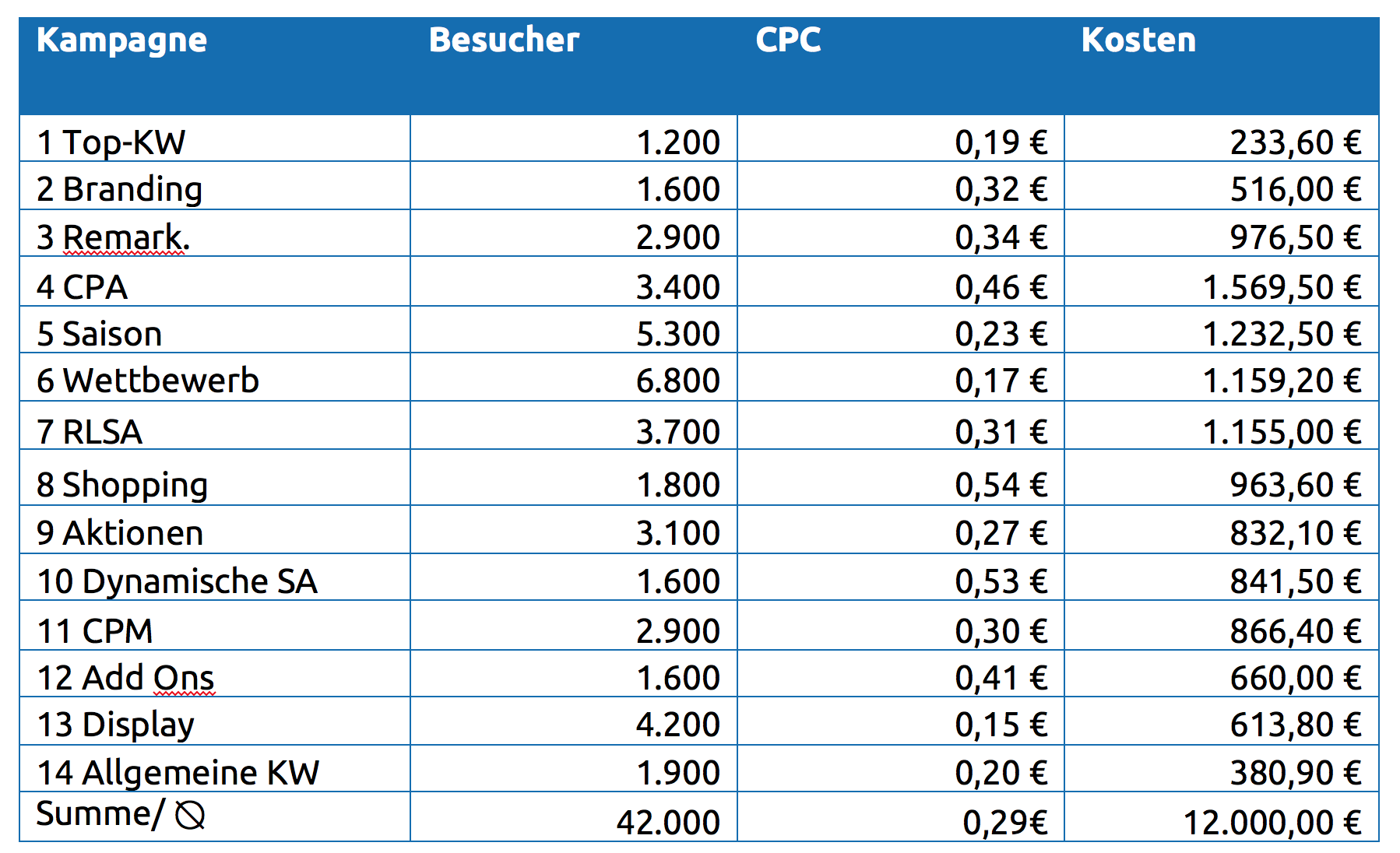

Die Übersicht aus dem Konto der Anzeigenwerbung bei Google enthält beim Sport-Shop die Kosten der Anzeigenwerbung in den verschiedenen Kampagnen.

„Die grobe Analyse liefert eine simple Information welche Kampagnen zu welchen Kosten als Besucherquelle dienen. Das hilft nicht bei der Frage, wie der Sport-Shop im Web-Marketing seine Erträge steigern kann. „Wir können uns auf die Tabelle mit den Kosten der Kampagnen konzentrieren und diese minimieren“, sagt der Geschäftsführer. „Da sehen wir doch, dass in den Kampagnen 4 bis 7 die Kosten ganz besonders hoch sind. Ich schlage als erste Aktion vor, das Budget der Kampagnen auf 800 € zu begrenzen, damit sparen wir doch schon mehr als 2.000 € ein.“

Es ist ein häufig praktizierter, aber dennoch falscher Weg, das Budget auf einen Betrag zu begrenzen. Hier muss Ferdinand Mark dagegenhalten: „Damit werden zwar rd. 2.400 € Kosten abgeschnitten, aber auch rd. 9.000 Besucher, die Umsatz und Ertrag in unbekannter Höhe eingebracht hätten. Ohne konkrete Gewinnermittlung sind der entgangene Ertrag und der mittelbare Verlust an Stammkunden nur geraten. Ich werde die Ertragsdaten zu den Kampagnen herausfinden, geben Sie mir etwas Zeit bis zum nächsten Meeting.“

Nun wird Ferdinand Mark zunächst die Kosten der Kampagnen mit den Bestellungen vergleichen, die darüber erzielt worden sind.

Die Agentur hat den einzelnen Kampagnen Namen gegeben. Zuerst lässt sich Ferdinand die Kampagnen einfach nach den Kosten pro Konversion sortieren und vergibt entsprechende Nummern.

„Hier sehen Sie die Liste unserer Kampagnen in der Anzeigenwerbung. Ich habe keine Zeitperioden dran geschrieben, denn es ist viel wichtiger, eine signifikante Anzahl von Besuchern zu betrachten. Wenn in einem Monat nicht genug Besucher auf die Kampagne stoßen, sind die Ergebnisse unbrauchbar.“

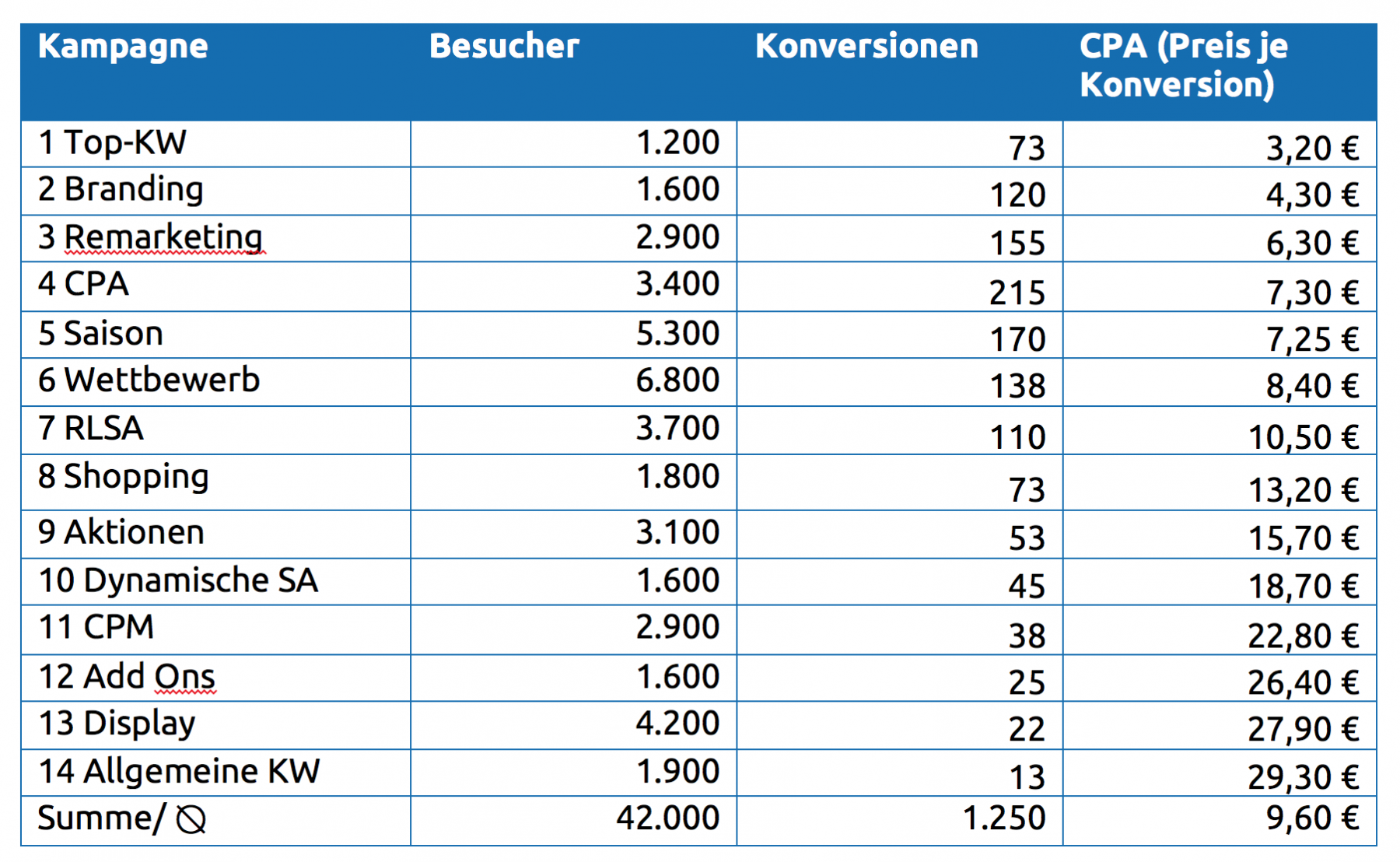

Auf der ersten Stufe genügen die bereitgestellten Kampagnendaten für Besucher, Konversionen und Konversionskosten aus dem AdWords-Konto. Nach den Konversionskosten werden die Kampagnen aufsteigend sortiert und nummeriert.

„Bevor Sie jetzt noch weiter ins Detail gehen, sagen Sie uns doch einfach, was Sie weiterhin weggelassen haben.“ Der Geschäftsführer will das Zahlenwerk genau verstehen. „Controlling ist keine Buchhaltung“, ergänzt Ferdinand, „ich baue ein System von Kontrollgrößen auf, nach denen wir unser Web-Business steuern können. Wir möchten herausfinden, mit welchen Kampagnen wir ins Negative rutschen; diese pausieren wir oder versuchen sie zu verbessern.“

„Wenn wir unsere Grenze ungefähr beim Durchschnitt von 10 € pro Bestellung anlegen, sollten wir acht Kampagnen pausieren“, sagt der Geschäftsführer. „In der Übersicht sehe ich es ganz deutlich, die Kampagnen 7 bis 14 schalten wir ab.“

„Darüber wollte ich mit Ihnen reden“, erwidert Ferdinand. „Denn das Bild täuscht, wenn wir keine Umsätze in den einzelnen Kampagnen zuordnen. Ich werde die Zahlen für die nächste Sitzung aufbereiten.“

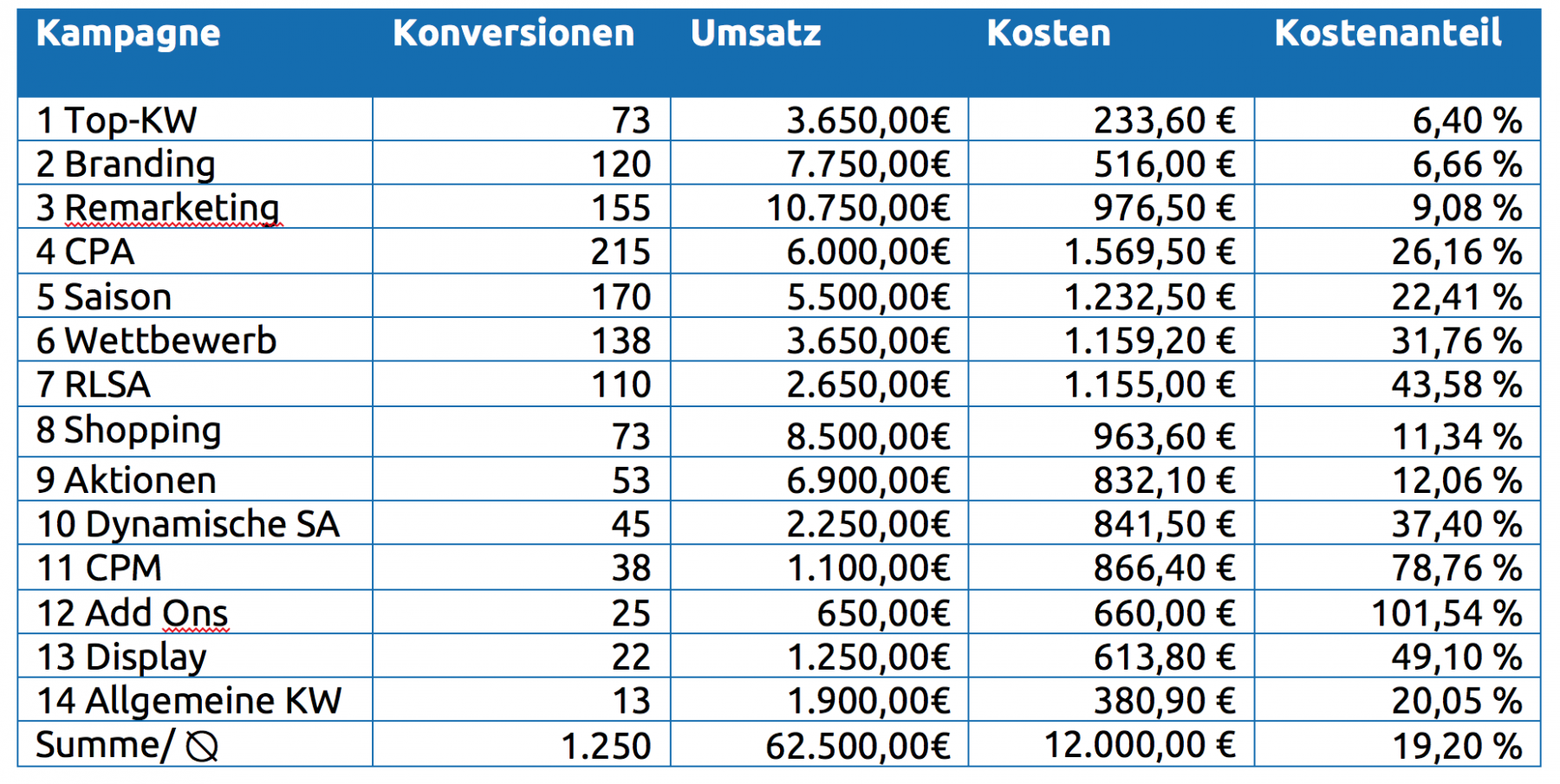

Ferdinand Mark hat sich für diese Sitzung bis auf ein relativ kompliziertes Niveau der Auswertung hochgearbeitet. Er erkennt recht schnell, dass die einfache pauschale Zuordnung der Umsätze und Erträge an der Reihenfolge der Kampagnen nichts ändert. Setzt er einen durchschnittlichen Umsatz von 50 € und eine Ertragsmarge von 40% an, erhält er zu den Kosten den verbleibenden Gewinn je Kampagne. Mit dieser pauschalen Vorgehensweise fallen alle Kampagnen ins Negative, die mehr als 20 € Kosten pro Bestellung haben, also 11 bis 14. AdWords liefert den Umsatz der Bestellungen; deshalb wird Ferdinand es anhand dieser Kenngröße erklären.

Da sind ganz erhebliche Unterschiede zwischen den einzelnen Kampagnen festzustellen. „Der spezifische Rohertrag errechnet sich aus dem durchschnittlichen Umsatz pro Bestellung und der Marge. Diese Daten liegen uns aber in der AdWords-Auswertung nicht vor - wir sehen nur die Umsätze. Aber immerhin können wir den AdWords-Kostenanteil in den Umsätzen bestimmen und dann mit unserem Rohertrag vergleichen.“

Ferdinand erklärt die Tabelle: „Sie sehen hier den Kostenanteil aus den Bestellungen. Danach können wir die Kampagnen optimieren und erzielen ein viel besseres Ergebnis als durch eine einfache Kostenaufstellung und einer Budgetbegrenzung. Unsere durchschnittliche Rohertragsmarge liegt bei 40%, und im Vergleich sehen Sie, dass vor allem die Kampagnen 7 und 11 bis 13 genauer betrachtet und optimiert werden müssen. In diesen Kampagnen reichen wir mehr als unseren Ertrag zu Google durch. Das ist noch kein Grund zur Sorge, solange wir im Durchschnitt mit unseren Kosten von 19,20% unter unserem Ertrag liegen.

Die beste Kontrollgröße in den Kampagnen ist allerdings der spezifische Gewinn. Dann stimmt das Controlling mit unserer Ertragsrechnung im Sport-Shop überein. In der Tabelle erscheint nicht mehr der Umsatz, sondern der Rohertrag. Hierdurch wissen wir genau, mit welchen Kampagnen wir den höchsten spezifischen Gewinn erzielen.“

Das kann Ferdinand aber nicht mehr aus den Zahlen ablesen, die ihm Google im AdWords-Konto liefert.

„Vielen Dank Herr Mark“, der Geschäftsführer ist beeindruckt. „Das ist eine sehr gut herausgearbeitete Studie, mit deren Hilfe wir in die permanente Verbesserung unseres Web-Business einsteigen können. Um aber wirklich optimieren zu können, benötigen wir doch die Entwicklung der Grenzgewinne in den Kampagnen und Besucherquellen über mehrere Perioden. Das sollen die Kollegen von der strategischen Planung in einer dynamischen Analyse unserer Potenzialnutzung machen.“